熟悉股市的朋友都知道市盈率这个指标,简写为PE。这个指标虽然有很多问题,但是由于简单直观,而备受投资者的欢迎,甚至成为买卖决策的一个重要依据。特别是从历史的市盈率来看现在的市盈率,比方说历史分位点等。也正是因为这种陈旧、固定的历史观使得很多人错过了重大的行情,也使得很多人过早的进入了市场。

PE市盈率的计算方法特别简单,等于股价/每股收益,但是要真正地解构起来却不像表面看起来那么简单,下面听我细细说来。

利率决定市场容忍度

首先我们要问一个问题:人们为什么要投资股市?为什么又要选择离开股市?

借用一句古语来回答这个问题:天下熙熙皆为利来,天下攘攘皆为利往。股票只是包括债券、房产、固定投资等等众多资产配置中的一种而已,那么人们之所以进入这个市场是因为这个市场能够提供更高的收益。当然,这里指的是与风险相对应的收益。权益类资产的风险高于债券市场,所以天然地其资产收益一定在绝大多数时间内高于债券市场,无数的理论家已经通过数据证明了这一点,不再赘述。

所以,在正常情况下,人们对于权益类资产的回报要求是相对稳定的。通过确定人们对于权益类资产的回报要求,我们就可以确定人们对于市盈率的容忍度,而这可以通过利率来识别。市场利率越低,人们对回报的期望越低,风险偏好上升,对市盈率的容忍度越高;相反,市场利率越高,人们对回报的期望越高,风险偏好下降,对市盈率的容忍度则越低。不过需要注意的是,这里指的利率并不是银行基准利率,而是民间的名义利率。因为官方利率是被控制的且滞后的,且存在通胀问题。

下面我来举一个简单的例子,在1929年美国遭遇了巨大的金融危机,人们称之为泡沫。但是回过头来看,当时标普500与道琼斯工业指数最高点的市盈率也不过30倍,与当下的A股以及美股动辄30倍以上的市盈率相比,简直是小巫见大巫。

但是,我们不能够假设1929年的美国人对于资本回报率的要求与现在一致。虽然1929年初,美联储的利率仅有5%左右,但是实际上这种利率并没有反映出美国的真实利率水平,结果在1929年的3月26日,美联储利率已经飙升至20%。而目前很多欧洲国家的利率已经接近0,即使在中国,较过去已经有较大幅度的降低。因此,21世纪的投资者对市盈率的容忍度远高于1929年,1929年的30倍PE就是一种泡沫,这一点无需置疑。

从逻辑层面来思考,由于1929年的信息技术还处在初期,金融系统也尚未成熟,信息不对称的程度要远远高于目前,交易成本很高,市场利率一定是高于现在的。因为资金的利率一方面取决于资金量的供给是否充分,另一方面取决于人与人之间的信任,而这种信任可以通过成熟的金融机制以及快速、透明的信息而得到加强。

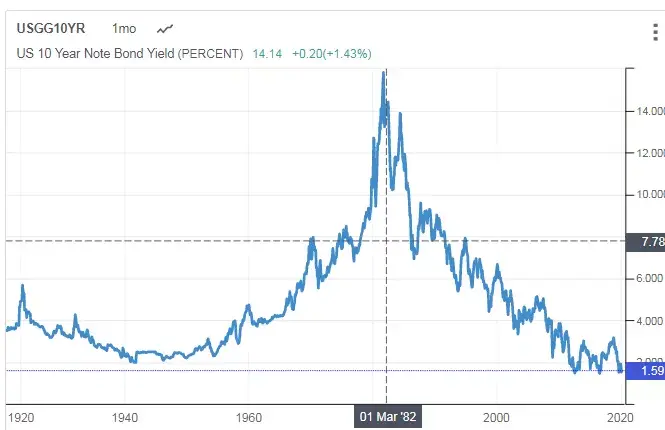

再来看看美国十年期国债利率的变化,在1960年-1980年期间,美国利率持续上涨,达到15%左右,而在此之间,美国股市经历了长达20年的震荡,从600-1000点。而在1982年以后,随着利率的下降,美国股市迎来了长期大牛市。

相对应地,标普500在1960-1980年间,PE快速下降,而在1980年以后,持续上涨,每次高点的市盈率是一次比一次高。当然,这与美国经济本身的快速发展有一定的关系,但是与利率的关系也不容忽视。

周期决定人们的预期

在确定了人们对于市盈率的市场容忍度以后,并不能确定市盈率PE。从公式来看,每股收益越小,增加相同单位,造成的利润增长率会存在极大的不同。

如表所示,一只股价为5元的股票如果每股收益为0.1元,只需要增加0.1,其市盈率就会呈现大幅度的下降;相反,只需要减少0.05,其市盈率会成倍增加,而如果每股收益较高,则不会出现这种情况。也就是说,当受到经济周期影响时,企业经营利润相对较少时,人们对于市盈率的容忍度增加,而当企业真正开始大幅度盈利以后,人们对于市盈率的容忍度反而会降低。

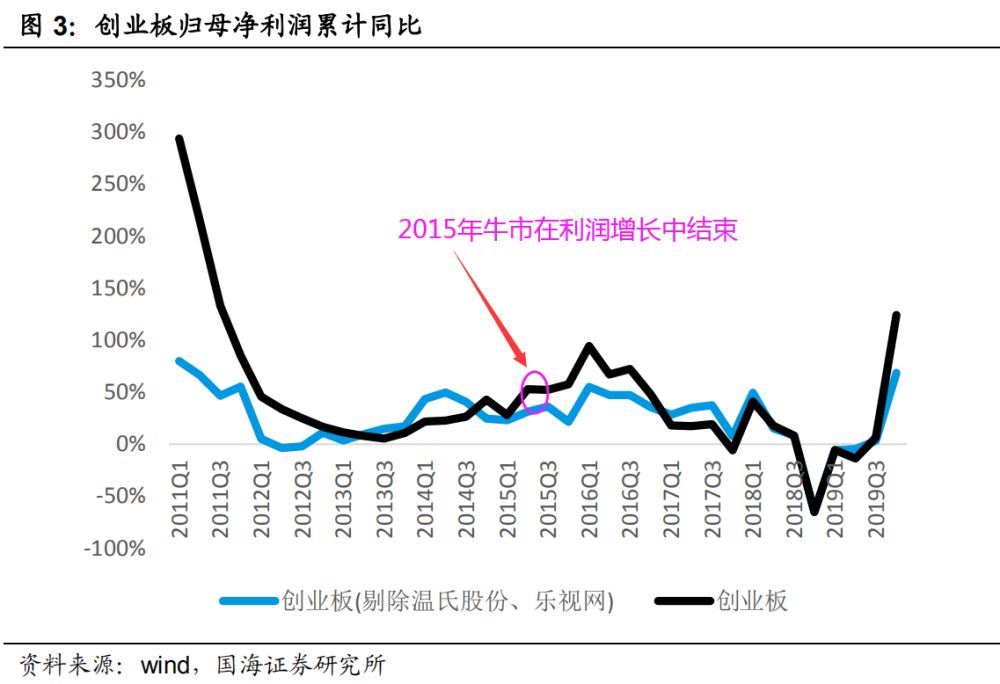

以创业板指的近些年走势为例,在2015年的下半年,创业板利润连续两个季度大幅度上涨,但是市场已经在二季度末开始大幅度下跌,人们对于市盈率的容忍度开始下降。因为增长的越高,则下跌的空间越大。

可是问题在于,什么时候是底?什么时候是顶?并不是说利润下降到一定程度以后,就一定会周期性上涨,利润增长到一定程度以后就一定会下降,这些都是没有根据的。判断是否会周期性上涨,与宏观经济环境、政策以及产业结构等等都有较大的关系,需要投资者具有较好的功力,这里不具体展开。

回到市盈率,这里又有一个问题,两只不同股票的每股收益如果相同,其市盈率容忍度会相同吗?显然不是,这里所说的容忍度还是关注于整个大盘,具体到个股或行业,还得与行业与个股所处的景气度与成长性高度相关。

温和通胀:股市上行的小火箭

关于市盈率,最后一个关键问题在于通胀。因为长期来看,通胀会使得货币贬值,企业的利润自然会上涨,因此股市也有抵御通胀的作用。由于在现代金融体系下,通胀是难以避免的(这点可以参考我之前关于通胀的文章)。

关于通胀的问题,实际上很复杂。如果只是纯粹的通胀导致利润增长,那么这种增长是不可持续的,不应该予以更高的市盈率容忍。因为高速通胀会破坏经济,长期来说是有损于股市向上发展的,这一点可以参考津巴布韦的市场。

但是现代的情况是:经济的增长总是伴随着通胀,这种好的通货会加大金融市场的收益,且令人高兴的是市场对通胀的反映是滞后的,意味着我们有机会从中获利,对市盈率的容忍度就会上升。而识别通货最好的办法就是以黄金或者是原油的价格作为基准,因为这些是硬通货。

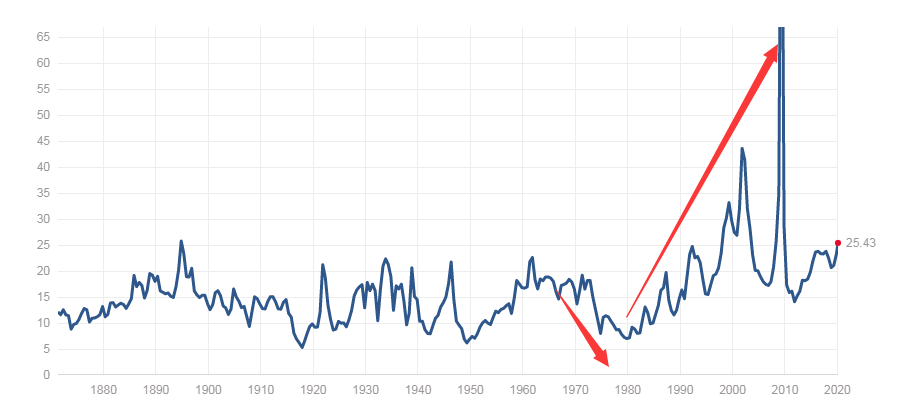

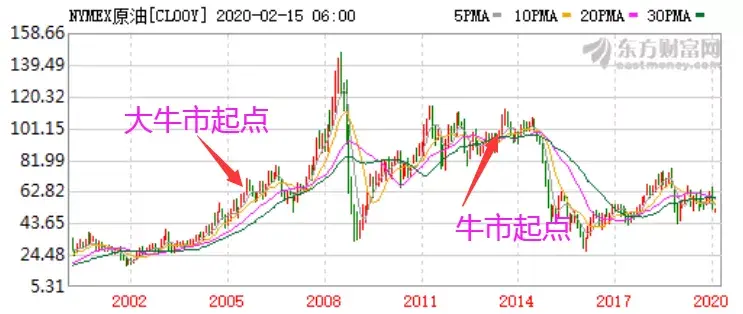

从原油百年价格来看,两次中东危机带来了原油大幅度的上涨,同时也带动了世界性的通胀,虽然短期这种通胀造成了一些不利的影响,因为原材料成本上涨,压制了大量需求,但是这种成本会逐步被货币政策所转嫁。我们可以看到1981年左右是原油价格上升的顶部,在下降的过程中,美股迎来了一波大牛市,这与原油大幅度上涨带来的通胀不无关系。而在1987年原油价格大幅下降以后,反而市场迎来了黑色星期一。

直到2000年以后,中国的快速发展,带来了巨大的原油需求,导致原油价格上涨,可是这些高价格不可能由中国人完全承担,通过全球产业链传递到每一个国家,这种通胀会带来金融市场的复苏。

如上证指数于2005下半年1000点开启大牛市的时候,原油已经从最低的20美元不到上升到了50美元,而就在经历了长达三年的高油价后,2014年股市再次迎来牛市,这也与高油价带来的通胀不无关系。

黄金的走势则稍显复杂,因为黄金的供给总量增加速度不及需求增加的速度,黄金价格的增长是长期性的,黄金价格上涨的与通胀的联动性不如原油,且避险需求占比较大。但我们也可以看到2002年左右开启的通货周期还是对黄金的大牛市,甚至对于2014年的止跌起到了关键的作用。

不过在以黄金与原油价格作为参考的时候,还是不能忽略原油与黄金开采本身的技术变化带来的供给变化。比方说1989年以后,随着苏联的解体,世界经济开始复苏,原油开采的环境大幅度优化,供给过剩,导致价格下跌,这些是基本面因素,与通胀无关。